长安期货刘琳:阶段性供应偏紧与基差托底,糖价维持震荡

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

阶段性供应偏紧与基差托底,糖价维持震荡

(长安期货 刘琳)

摘要:

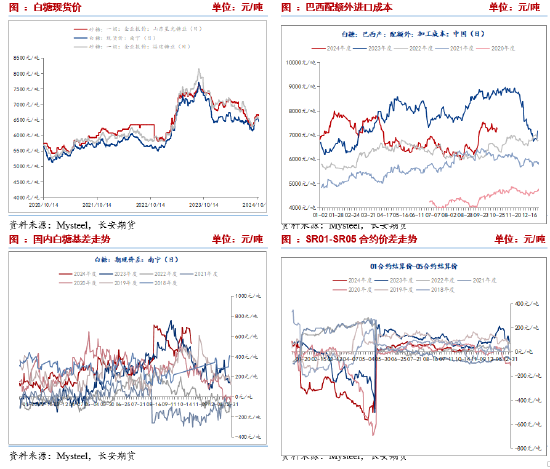

9月底10月初以来原糖震荡偏弱,主力3月合约围绕22美分震荡调整。由于巴西产区迎来降雨缓解干旱天气,而前期火灾以及干旱影响利多兑现后,市场调降产量预期的热情有所降低。国内而言,在大宗商品普遍反弹背景下节后开盘首日上冲至6028的阶段性高点,但随着原糖回落、8月进口同比大增以及国内增产预期,糖价上行乏力,与此同时,高基差托底以及当前新旧榨季交替之际库存偏紧、9月进口同比意外回落等利多支撑,糖价难以向下突破,1月合约整体维持在5800-6000之间震荡调整。

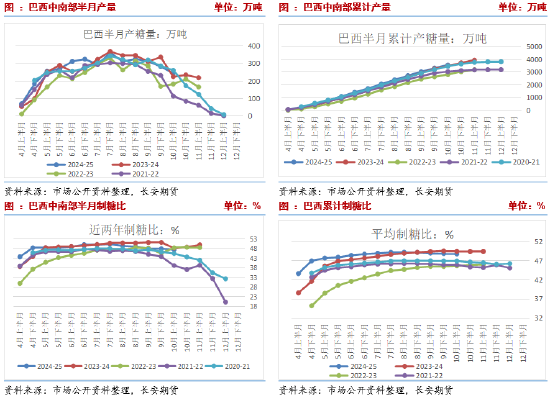

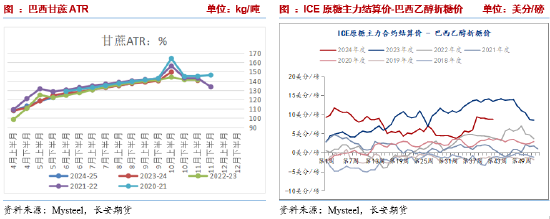

巴西产量预期下调以及压榨高峰期已过,供应压力降低巴西中南部地区10月上半月糖产量总计244万吨,较去年同期增长8%。Unica称,10月上半月甘蔗压榨量总计为3383万吨,较去年同期增长2.75%。当前巴西已经逐步退出压榨高峰期,半月产量将季节性下调,供应压力或将逐步降低。除此之外,一方面巴西火灾导致9月份双周产量同比降低,并推动内外糖价反弹,但随着利多兑现,反弹乏力。另一方面,在干旱影响下,市场对于本榨季巴西增产预期基本落空,机构纷纷下调巴西产量预期,预估区间由前期4000万吨以上下调至3900万吨以上。巴西端供应压力降低且整体产量预期下调,以及近期Unica将上一季季末库存下调了240万吨,将为糖价提供中长期支撑。后期巴西压榨进度进入中后阶段,关注预期与实际情况的差距。由于今年干旱和火灾问题,已经引发当前榨季甘蔗单产降低,而长期干旱导致2025-26榨季的甘蔗营养不足,并且早期收割的甘蔗面积也将有所降低,由此,巴西甘蔗生产商协会(Orplana)预计2024-25年度甘蔗产量将至少减少9%至5.9亿吨,并在2025/26年度进一步减少1.36%至5.82亿吨。而在2023/24年度压榨量为6.54亿吨,更悲观的,市场预计2025/26年度中南部地区的长蔗产量将达到5.6亿吨,这将中长期支撑糖价。

印度推迟开榨,泰国丰产预期维持不变

印度推迟开榨,泰国丰产预期维持不变

印度新榨季即将开启,印度农业部发布了2023/24榨季主要农作物产量最终估算。其中全国甘蔗总产量预计为45315.8万吨。USDA预计印度糖产量将达到3550万吨,高于2023/24年度的3400万吨。而由于取消对糖厂和蒸馏厂使用甘蔗汁制造乙醇的限制,市场普遍预计印度计划连续第二年延长食糖出口禁令。未来来自该国的出口供应或收紧,将持续支撑期价。除此之外,印度今年推迟开榨的概率较大。最大生产邦马邦通常在10月下旬开榨,但是,一方面早前官方规定开榨时间不得早于11月15日,另一方面大部分糖厂可能在11月20日邦选举结束后再开始榨季工作。第二大生产邦北方邦预计将在排灯节(10月29日-11月3日)后开榨,而去年11月初就有约20家糖厂开榨。推迟开榨将延迟集中供应的时间并支撑糖价。市场对泰国维持增产预期,泰国甘蔗糖业委员会办公室曾预计泰国2024/25榨季的食糖产量将达到1039万吨,同比增长18%。

短期国内供应青黄不接,中长期集中供应压力增加

短期国内供应青黄不接,中长期集中供应压力增加

产量端。2023/24榨季新疆产糖55.86万吨,同比增加10.28万吨,内蒙古产糖53.5万吨,同比减少4.8万吨。2024/25榨季甜菜糖已经开启压榨,新疆糖产量预计将达到80万吨左右的历史新高,同比增加24万吨,内蒙古糖产量预计在70万吨左右的历史第三高水平,同比增加16万吨,不过由于持续降雨影响开机进度和糖分积累,最终糖产量可能略有下调。市场预计,甘蔗糖最早将于11月8号开榨,提前开榨意味着甘蔗充裕与集中供应提前来临。目前中国糖业协会预期产量维持在1100万吨,但内蒙古9月多雨寡照,不利于糖分积累和甜菜起收,产糖量有下调风险。

2024/25年度,由于甘蔗种植面积增加以及糖分或持平略高于上榨季,国内糖市仍以增产为主,国产糖供应也将逐步增加,市场预估,广西2024/25榨季的产糖量区间为683~695万吨。季节性来看,于今年的甘蔗增产且成熟度较高,预计统一开榨时间较上榨季提前1~2周,即11月中旬左右,12月后国内甘蔗糖集中供应,届时将施压糖价。

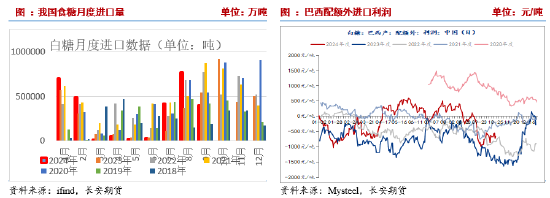

进口端。海关总署公布的数据显示,2024年9月份我国进口食糖40万吨,同比下降13.89万吨,降幅25.78%。2023/24榨季截至9月底,我国累计进口食糖475.10万吨,同比增加86.65万吨,增幅22.31%。9月我国进口糖浆、白砂糖预混粉(税则号列170290)28.50万吨,同比增加10.92万吨,增幅62.09%。2023/24榨季我国累计进口糖浆、白砂糖预混粉214.79万吨,同比增加56.18万吨,增幅35.42%。糖浆进口145.92万吨,同比增加36.01万吨;白砂糖预混粉66.46万吨,同比增加20.57万吨。二者以67%和88%含糖率分别计算,合计折白砂糖量约为156.26万吨。2024/25年度进口仍以增加为主,2025/26年度在丰产预期下进口糖存在下调的可能。季节性来看,10月后国内供应为主,叠加当下内外糖价倒挂,进口或逐步降低。

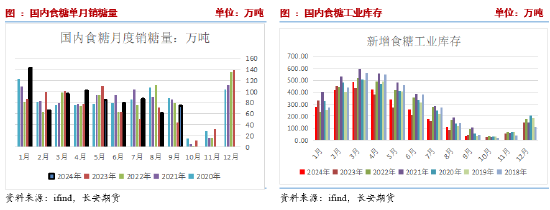

消费端。截至9月末,2023/24榨季累计销糖961万吨,同比增加107万吨;累计销糖率96.4%,同比加快1.3个百分点。全国9月单月销糖74.50万吨,环比有所增加,同比增加30.50万吨,为近10年来同期的次低位水平。国庆节后开市,低库存逻辑引导市场买涨不买跌,白糖期现货价格同步上涨,现货交易氛围活跃,集团日内报价连续上调,但月下旬,购销情绪略有降温,在新旧生产季节交替以及消费淡季的背景下,市场观望情绪逐渐上升,成交回归平淡。

库存端。截至9月底,食糖工业库存35.72万吨,同比减少8.5万吨,减幅19.22%。截至10月20日,广西食糖第三方仓库库存数量约为10万吨,较去年同期减少约8万吨,较近3年同期均值下降约35万吨。在新糖集中上市前,国产糖供应仍偏紧,将支撑糖价。

四、价格或承压,基差高位仍托底期货

十一过后,受低库存以及糖厂清库影响,价格偏强运行,但中下旬糖源报价均有所松动,市场购销情绪偏谨慎,新旧榨季交替及消费淡季背景下,终端和贸易商采购需求有所后延,以按需采购为主,价格有所下调。目前甜菜糖逐步上市,加工糖因前期进口量高峰承压回落,叠加即将进入甘蔗糖供应高峰期,现货价格或面临压力。由于近期原糖反弹,巴西配额外进口成本逐步抬升,并带动进口利润转负,未来进口或在进口倒挂与国产糖集中供应之下有所降低。

9月以来,在巴西减产消息带动下原糖逐步走强,带动国内郑糖偏强运行,但受国内进口增加以及消费不及预期,国内糖价涨幅不及外盘。期货方面,主力转移至1月合约后,基差升至600-800元/吨之间,处于近年高位。截至10月25日,基差为531的近年高位。对应的当前现货价格处于6500附近,期货价格处在6000以下,后续来看,消费淡季背景下,现货价格存在压力,与此同时国产糖逐步上市,现货上行存在困难,后期通过现货糖价降低来修复高基差的可能性更大。

五、总结

月度来看,全球糖市阶段性供应压力逐步降低,一是巴西压榨高峰期逐步过去,半月度产量将逐步降低,二是印度乙醇分流食糖产量,或使得限制出口政策继续延迟,而泰国供应依旧比较稳定,三是国内新旧榨季交替,陈糖库存偏紧,进口端9月进口同比减少且不及预期,广西虽有提前开榨预期但12月上量高峰前,市场供应依旧偏紧,叠加高基差托底期货,预计期价下行空间有限。不过,需求也处于淡季阶段,难有大幅提升。由此预计,月度糖价或维持震荡为主。中长期来看,虽然巴西退出糖市供应,11月后我国国内、印度与泰国食糖集中上市,产量增加以及季节性供应回升或施压糖价,由此预计糖价上行空间有限,同时考虑三年熊市周期的规律,下方仍有空间。仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民